○日高町国民健康保険税滞納世帯主に係る措置の実施要綱事務取扱要領

平成18年3月1日

訓令第57号

第1 趣旨

この訓令は、日高町国民健康保険税滞納世帯主に係る措置の実施要綱(平成18年告示第40号。以下「要綱」という。)の施行に関し、事務処理の取扱いを定めるものとする。

第2 運用上の留意事項

国民健康保険税(以下「保険税」という。)滞納者に対しては、再三の督促、催告にもかかわらず納付に応じない場合には、負担の公平の観点から、滞納処分を厳正に行うとともに、要綱を適正に執行するものとするが、被保険者証の返還等の措置が設けられた趣旨に鑑み、その運用に当たっては次の各号に留意するものとする。

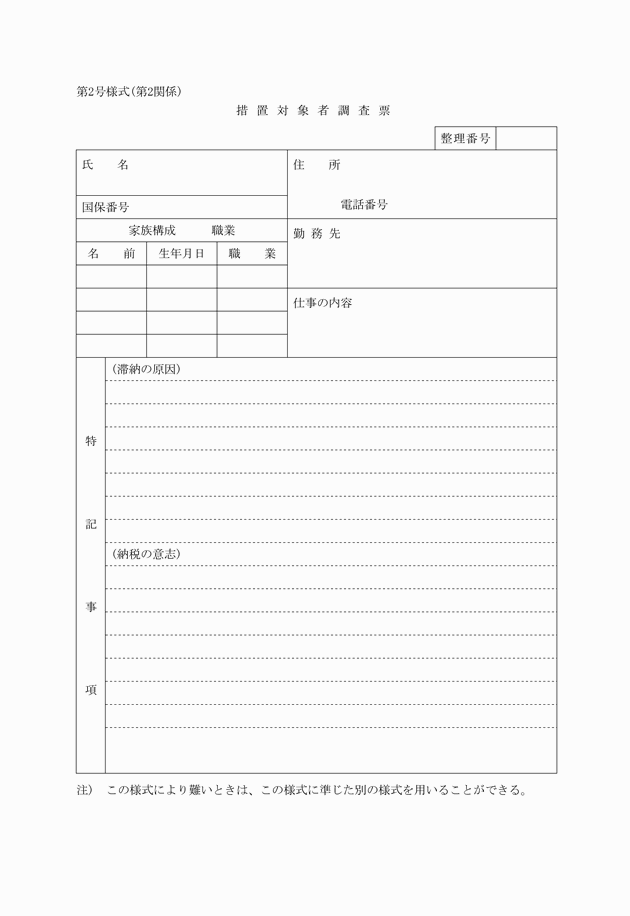

(1) 被保険者証の返還の措置(以下「返還措置」という。)を行うに際しては、世帯主に対し督促、催告等を通じて、あらかじめ保険税を滞納していること及び保険税の滞納が続く場合は、被保険者証の返還を求めることがあること等を連絡(以下「事前連絡」という。)し、併せて十分な納付相談又は納付指導を通じて滞納者の実情等を十分把握するものとする。特に、次の場合においては特別の配慮をするものとする。

ア 低所得者階層に対しては、生計維持への配慮は特に必要であることから、現時点での収入、生計維持、特別な事情などをきめ細かく調査確認した上で判断するものとする。

イ 入院している者及び通院している者(以下「入通院者」という。)に対しては、疾病、負傷の程度は様々であり、生計や保険税負担に影響が及ぶような程度であるかなどの判断が求められることから、入通院者すべてを除外したり、病名等で一律に区分することは不適当であること。

なお、長期的な疾病、予期せぬ傷病等が生計維持に大きな影響をもたらすことを考慮し、治療の実態を詳細に把握するなど適切、慎重に判断するものとする。

(2) 前号の規定により、相当程度の納付相談又は納付指導を続けてもなお滞納状態が続いている者で厚生労働省令で定める期間(納期より1年間)が過ぎた者を措置の対象とする。この場合において、相当な期間に再三にわたり、接触の努力をしたにもかかわらず連絡がなく、接触ができない者の取扱いについては、結果的に「納付相談に応じない者」と判断するものとする。この際の処分にあたっては、予告通知をし、弁明の機会を与えるものとする。

(3) 第1号の規定に基づき事前連絡する場合は、一般的には、当該年度の年額保険税のおおむね3分の1の額以上の滞納額がある場合を、事前連絡実施の目安とするものとする。

(4) 保険給付の支払の差止めについては、前3号の規定に準じた取扱いとするよう留意するものとする。

第3 資格証明書交付後の相談指導等

資格証明書が交付されている世帯に対しては、滞納の状況を踏まえて、定期的に保険税の納付相談又は納付指導を行うものとする。

第4 届出の周知

法令の規定上の措置の対象外となる事実に関しては、保険者は必要に応じて届出を求めることができるものとされているが、この届出については、第2第1号の規定における連絡等の際に周知するとともに、納付相談又は納付指導を通じてその事実の確認に努めるものとする。ただし、所管部署において当該事実について掌握できる場合は、この限りでない。

第5 返還措置の適用除外

保険税を滞納している世帯に、国民健康保険法(昭和33年法律第192号)第9条第3項に基づき老人保健法の規定による医療等を受ける者がいるときは、その者に係る被保険者証及びそれ以外の被保険者に係る資格証明書の両方を交付する場合があり得るので留意するものとする。

2 前項の場合において、資格証明書の(表)面に世帯主の氏名を記載することになるが、当該世帯主に対し、資格証明書の効果が及ばない場合には、「世帯主には別証交付」と明記するものとする。

3 資格証明書の交付に際しては、その趣旨及び内容について十分説明を行った上で交付するものとし、医療機関の窓口で混乱が生じることのないよう十分な説明指導を行うものとする。

第6 療養の取扱い

被保険者は、資格証明書が交付されているときは、保険医療機関に対し資格証明書の提示を行うものとする。

2 保険医療機関等は、資格証明書の提示があったときは、保険診療に準じた扱いを行うものとする。ただし、診療費用は全額被保険者が負担するものとする。

3 保険医療機関等は、患者の求めに応じて、診療の内容及び患者から支払を受けた金額を明らかにした書類を交付するものとする。

第7 特別の事情

要綱第3条に規定する「特別の事情」とは、次の各号に掲げる事由により保険税を納付することができないと認められる場合とする。

(1) 世帯主が所有する財産の被災

(2) 世帯主又はその者と生計を一にする親族の疾病又は負傷

(3) 世帯主が営む事業の廃止又は休止

(4) 世帯主が営む事業の著しい損失

(5) 前各号に類する事由

第8 世帯異動の取扱い

資格証明書の交付世帯に異動があった場合の取扱いは、次の各号に定めるところによるものとする。

(1) 資格証明書の交付世帯から分離した場合は、分離した世帯に被保険者証を交付するものとする。

(2) 資格証明書交付世帯と被保険者証交付世帯が同一世帯となった場合で、資格証明書の交付世帯主が当該世帯の世帯主となったときは、被保険者証交付世帯の納税状況にかかわらず、資格証明書を交付するものとする。

(3) 複数の資格証明書の交付世帯が同一世帯となった場合は、当該世帯の世帯主に資格証明書を交付するものとする。

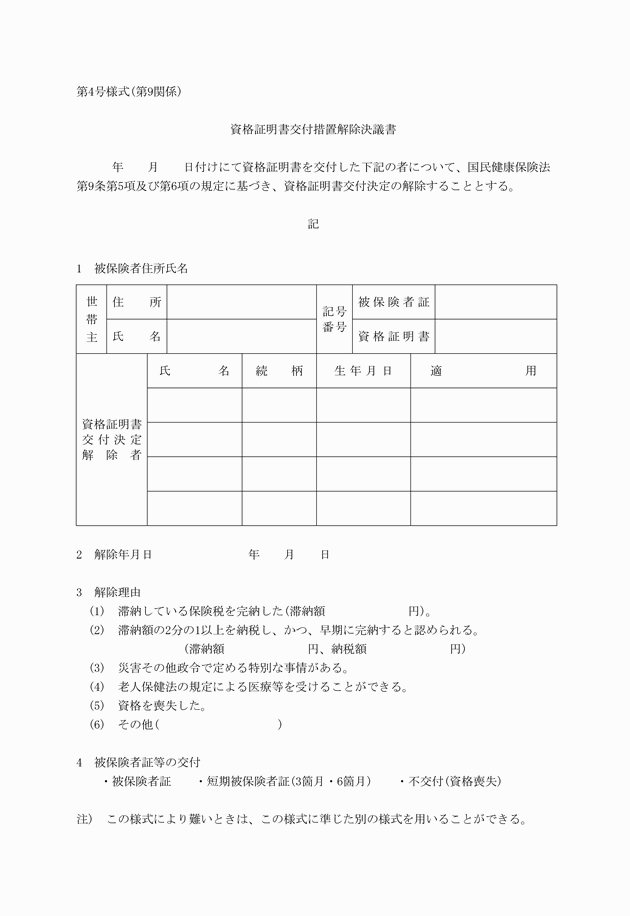

第9 資格証明書の交付措置の解除

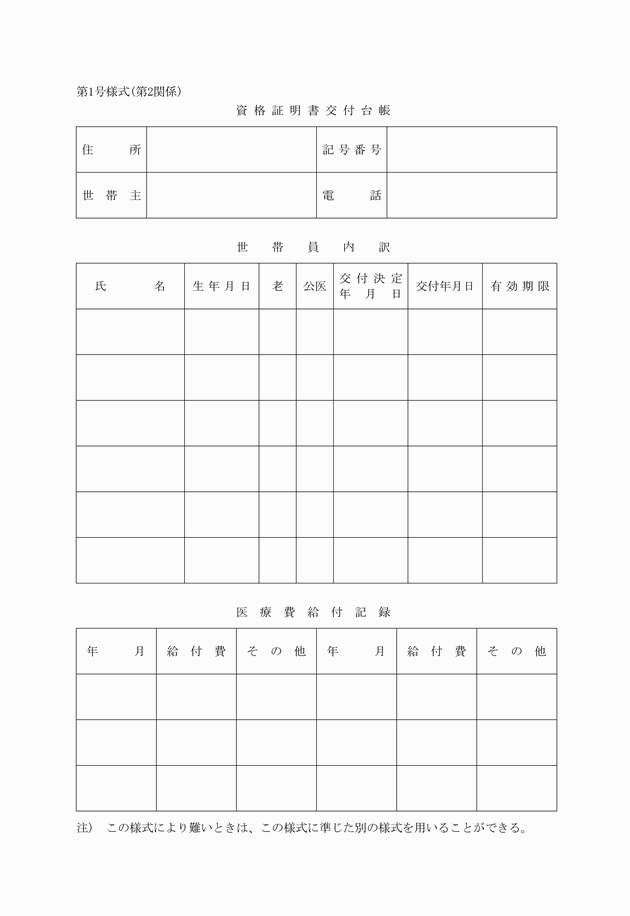

資格証明書の交付措置を解除する場合は、資格証明書交付措置解除決議書(第4号様式)により決定し、行うものとする。

第10 資格証明書の再交付

資格証明書の再交付は、国民健康保険法施行規則(昭和33年厚生省令第53号)第7条に規定する被保険者証の再交付に準じた取扱いとする。

附則

この訓令は、平成18年3月1日から施行する。

附則(平成30年3月30日訓令第3号)

(施行期日)

1 この訓令は、公布の日から施行する。

(経過措置)

2 この訓令の施行の際、第1条の規定による改正前の日高町保育料滞納対策実施要領、第2条の規定による改正前の日高町老人福祉施設等費用納入義務者に係る徴収事務手続要領及び第3条の規程によつ改正前の日高町国民健康保険税滞納世帯主に係る措置の実施要綱事務取扱要領に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。